"의료자문 담당자 바뀌고, 의료자문절차·보상자문기구 제도 마련해야"

[한스경제=이성노 기자] 보험사의 ‘의료자문제도'가 보험금 지급 거절수단으로 악용된다는 지적이 올해도 제기되고 있다. 보험사가 최근 3년간 의료자문 후 보험금을 지급하지 않은 비율이 최대 약 80%에 육박한 것으로 조사된 가운데, 업계 안팎에서는 제도 개선이 시급하다는 목소리가 들리고 있다.

한화생명·한화손보, 올해 상반기 의료자문 통한 보험금 부지급 건수 가장 많아

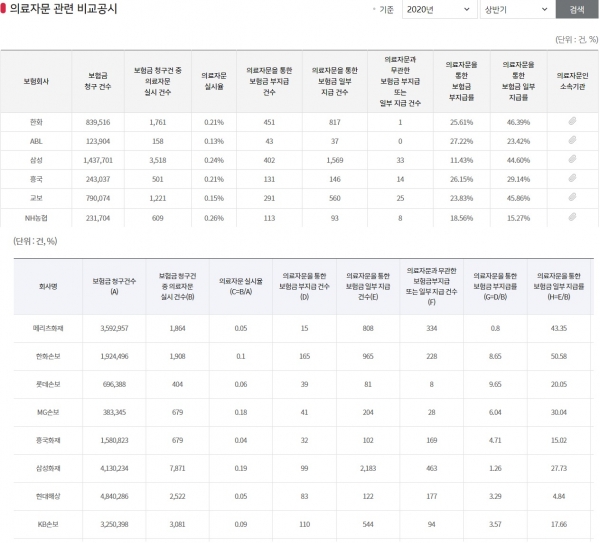

7일 생명·손해보험협회 의료자문 현황 공시에 따르면 올해 상반기 기준으로 의료자문을 통한 보험금 부지급 건수는 업권별로 각각 한화생명과 한화손해보험이 가장 많았다.

생명보험업계에서는 한화생명이 451건으로 가장 많았고 ▲삼성생명(402건) ▲교보생명(291건) ▲흥국생명(131건) ▲NH농협생명(113건) 순이었다. 손해보험업계에서는 한화손해보험이 165건으로 가장 많았으며 ▲KB손해보험(110건) ▲삼성화재(99건) ▲현대해상(83건) ▲DB손해보험(70건)이 뒤를 이었다.

김병욱 더불어민주당 의원실이 공개한 자료에 따르면 최근 3년 내 보험사가 의료자문제도를 통해 보험금 지급을 거부한 비율이 최대 79%에 달했다.

생명보험사에서는 한화생명의 부지급률이 가장 높았다. 한화생명은▲2017년 79% ▲2018년 78% ▲2019년 77%로 3년 연속 업계 1위를 기록했다. 지난해 평균 보험금 부지급률은 한화생명에 이어 ▲교보생명(72%) ▲삼성생명(65%) ▲미래에셋생명(56%) ▲농협생명(31%) 순으로 높았다.

손해보험사는 DB손해보험과 메리츠화재의 부지급률이 높았다. DB손해보험은 2017년 69%로 최근 3년 간 업계 최고치를 기록했다. 다만, ▲2018년 23% ▲2019년 20%로 비중이 줄었다. 메리츠화재는 ▲2017년 67% ▲2018년 30%를 기록했으며 지난해에는 29%로 가장 높은 수치를 기록했다. 이어 ▲KB손해보험(27%) ▲삼성화재(24%) ▲DB손보(20%) ▲현대해상(9%)이 뒤를 이었다.

금소연 "소비자만 피해자" Vs 보험사 "선량한 소비자를 위한 제도"

의료자문제도는 보험사가 보험금 지급 여부를 심사 및 결정함에 있어 의학적 전문가의 판단이 필요한 경우 의료기관으로부터 자문을 받는 것을 말한다. 자문의는 보험회사로부터 자문료를 지급받기 때문에 그 의견의 객관성과 공정성이 담보되기 어렵다는 지적이 꾸준히 제기되고 있는 실정이다.

금융소비자연맹(이하 금소연)은 지난해 하반기 보험회사별 의료자문 자료를 전수 분석한 결과 보험회사가 보험금 지급을 거부하거나 삭감하기 위해 대형병원 소속 의사에게 불법적인 소견서를 연간 8만건 넘게 발급받았고, 수수료 명목으로 연간 160억원을 넘는 비용을 지급했다고 밝혔다.

금소연 측은 "환자를 보지도 않고 보험사의 수당을 받는 자문의사들이 써준 ‘자문의 소견서’를 가지고 보험금 지급을 거부하거나 보험금을 삭감해 민원이 발생한다"면서 "법원에 소송을 제기할 경우 법원이 선임하는 신체감정의사들도 대부분 보험사의 자문의사들이 겸직하고 있어 공정한 재판을 저해할 우려가 매우 크다"고 말했다.

보험업계는 의료자문에 따른 보험금 삭감 또는 미지급건은 절대적으로 보면 미미한 수준으로 의료자문은 보험사기 등으로 인한 문제를 해결하고 소비자를 위해선 반드시 필요한 제도라고 입을 모으고 있다.

실제로 지난해 보험사기 적발액은 8809억원으로 역대 최고 수준을 기록했으며 올해 상반기 기준으로 의료자문 실시율은 채 1%도 되지 않았다.

올해 상반기 기준으 23개 생보사의 평균 의료자문 실시율은 0.16%다. 의료자문을 통한 보험금 부지급 건수가 가장 많았던 한화생명은 총 83만9516의 보험금 청구 건수 가운데 1761건의 의료자문을 실시했다. 의료자문 실시율은 0.21%에 불과했다. 16개 손해보험사 평균 의료자문 실시율은 0.13%다. 손해보험업계에서 의료자문을 통한 보험금 부지급 건수가 가장 많았던 한화손해보험은 192만4496의 보험금 청구건수 가운데 0.1% 수준인 1908건에 대해서만 의료자문을 실시했다.

업계에서는 과잉진료 등으로 인한 보험사기가 증가하는 상황에서 의료자문은 보험사기로 인한 보험금 누수 및 보험료 인상을 방지하기 위해 필수적인 절차라는 데 한 목소리를 내고 있다. 보험사기 등으로 인해 보험금 지급률이 높아지면 보험사의 손해율이 올라가게 되고 이는 곧 보험료 인상에 기인해 결국 선량한 소비자만 피해를 보게된다는 것잇다.

"의료자문 담당자 바뀌고, 의료자문절차·보상자문기구 제도 마련해야"

업계 한 관계자는 "의료자문제도는 보험사기나 과잉진료를 감시하는 순기능이 있다"면서 "일반적으로 보험금은 청구건수 대비 98% 이상 지급되며 문제가 의심되는 나머지 1%대에 대해서만 의료자문이 진행된다"고 설명했다.

이어서 "자존심이 강하기로 정평이 나 있는 의료계가 보험사에 얽매여 불법적인 소견서를 작성할리 만무하다"며 "'과잉진료'라는 기준이 먼저 만들어지고 의료기간과 보험사간의 고객 데이터가 명확히 공유된다면 이러한 논란은 사그라질 것"이라고 덧붙였다.

또 다른 업계 관계자는 "의료자문제도의 객관성 공정성 제고를 위해 자문의 배정을 보험사가 하는 것이 아니라 전문의학회와 같은 기관에서 자체적으로 자문의 배정을 진행하는 부분도 있다"고 말했다.

금소연은 보험사의 의료자문에 따른 문제 해결책으로 소비자의 담당 주치의를 꼽았다. 보험사가 의료자문을 구할 때 담당 의사가 아닌 소비자를 직접 치료한 주치의의 소견을 들어야 한다는 것이다.

금소연 관계자는 "의료자문 시스템 자체가 나쁜 것은 아니"라며 "보험사가 자사 담당 의사에게 의료자문을 구한다면 아무래도 팔은 안으로 굽을 수 있기 때문에 소비자 담당 의사에게 자문을 구하는 게 맞다고 본다"고 말했다.

백영화 보험연구원 연구위원은 "의료자문의 객관성?공정성을 확보하고 의료자문에 관한 소비자의 알 권리를 제고하는 것은 바람직한 방향"이라며 "장기적으로는 감독당국을 통한 의료자문 절차나 보상자문기구 제도를 마련하는 방안도 고려할 필요가 있다"고 밝혔다.

이성노 기자 sungro51@sporbiz.co.kr