"보험금 수령, 일부로 늦추는 소비자도 있어"

[한스경제=조성진 기자] 보험금 미지급 금액이 지난 8월까지 약 11조원 규모인 것으로 드러났다. 업계는 옛날상품의 높은 이자율 등을 이유로 보험금 수령을 고의로 미루는 행위도 있다는 입장이다.

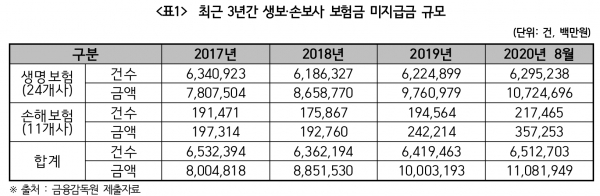

국회 정무위원회 소속 전재수 더불어민주당 의원이 12일 공개한 자료에 따르면 생명보험사 24곳, 손해보험사 11곳 등 총 35개의 보험금 미지급금 규모는 지난 8월을 기준으로 11조819억4900만원으로 지난해 대비 10787억5600만원(10.78%) 올랐다. 이는 8조48억1800만원을 기록한 2017년과 비교했을 땐 1조971억3100만원(24.49%) 증가한 수치다.

미지급 보험금을 유형별로 살펴보면 중도보험금이 7조590억원으로 가장 많았다. 이어 만기보험금(3조434억원), 휴면보험금(4478억원) 순이었다.

중도보험금이란 계약만기가 아직 안됐지만 취업이나 자녀 진학 등 납입 도중 보험금 지급 사유가 발생한 것이다. 만기보험금은 만기는 지났지만 소멸시효가 지나지 않은 보험금을 말한다. 휴면보험금은 보험금 지급 소멸시효가 지나 보험사가 갖고 있거나 서민금융진흥원에 출연된 것을 말한다.

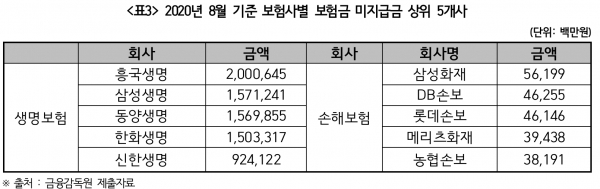

미수령 보험금은 생명보험사 중 ▲흥국생명이 2조6억4500만원으로 가장 많았다. 이어 ▲삼성생명 1조5712억2410만원 ▲동양생명 1조5698억5500만원 ▲동양생명 1조5698억5500만원 ▲한화생명 1조5033억1700만원 ▲신한생명 9241억2200만원 순으로 집계됐다. ·

손해보험사 중에선 ▲삼성화재가 561억9900만원으로 가장 많았다. 이어 ▲DB손해보험 462억5500만원 ▲롯데손해보험 461억4600만원 ▲메리츠화재 394억3800만원 ▲NH농협손해보험 381억9100만원 순을 기록했다.

금융감독원 제출 자료에 따르면, 아웃바운드(Outbound) 형식으로 미지급 보험금을 고객에게 직접 유선연락한 보험사는 전체 35개사 중 13개사(37.1%) 수준에 그쳤다. 아웃바운드란 금융기관에서 고객이 사전에 지정한 전화번호로 전화를 걸어 본인 확인을 하는 형태를 일컫는 말이다. 반대로 인바운드(Inbound)란 고객으로부터 걸려 온 전화를 처리하는 행위로 아웃바운드 보다 소극적인 태도라고 할 수 있다.

전재수 더불어민주당 의원은 "정부는 2017년 '숨은보험금찾기' 통합조회시스템을 마련하는 등 보험금 지급 확대를 위해 제도개선을 추진하고 있지만, 오히려 미지급금은 매년 늘고 있다"면서 "보험사에게 보험금 지급 의무 강화를 위한 공시의무를 부과하는 등 근본적인 대책이 필요하다"고 말했다.

생명·손해보험협회는 지난 2017년 12월 모든 보험 가입내역과 숨은 보험금 규모를 통합 조회할 수 있는 '내보험 찾아줌(Zoom)'을 개설해 각 소비자의 보험금 관련 정보를 제공하고 있다.

금융위원회·생명보험협회·손해보험협회의 지난 1월 발표에 따르면, 2018년12월부터 1년동안 숨은 보험금 찾기 캠페인을 벌인 결과 미지급 보험금 2조8267억원(126만7000건)이 소비자에게 돌아갔다.

업종별로 살펴보면, 이 기간 생명보험회사는 2조6698억원(103만6000건), 손해보험회사는 1569억원(23만1000건)을 각각 지급했다. 보험금 유형별로는 중도보험금이 2조236억원, 만기보험금이 6402억원, 휴면보험금이 1629억원이었다. 반면 지난해 11월말을 기준으로 소비자에게 돌아가지 못한 미지급 보험금은 10조7340억으로 집계됐다.

업계는 금융당국 지침에 따라 10조원 규모의 잔여금에 대해선 보험사가 계약자의 연락처를 확인했을 경우 문자메시지(SMS)·알림톡·전자등기 등 전자 방식으로 숨은 보험금 정보를 안내하고 있다는 입장이다.

업계 관계자는 "전 의원이 공개한 자료는 유선 연락을 기준으로 자료를 취합한 것으로 보이는데, 최근 보이스피싱의 영향 등으로 모르는 전화를 스팸전화라고 생각해 거부하는 경향이 있다"며 "당국의 지침에 따라 업계에선 이미 문자나 등기로 미지급 보험금 관련 소식을 발송하고 있는데 유선연락을 기준으로 문제 삼는 것이 아쉽다"고 말했다.

특히 업계는 이자율을 이유로 고의적으로 보험금을 수령하지 않고 묵히는 경우를 지적했다. 보험사와 상품 사정에 따라 미지급 환급금이 발생하면 발생 시점에 따라서 2년 또는 3년 동안 지연이자를 지급하기 때문이다.

또다른 관계자는 "저축성 등 옛날 보험상품에 책정된 높은 이자율 때문에 일부로 보험금 수령을 늦추는 일부 소비자도 있다"며 "보험사가 미지급 보험금에 대한 통보 자체를 안 하는 것이 아니다"고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr

관련기사

- 5년간 보험금 77억원 부당 과소지급…KB손보 15.5억 ‘최대’

- 보험사 의료자문, 보험금 부지급 '악용'...한화생명·손보 최다

- [국감] 보험사 해외재보험 누적손실 5년간 2조원…"당국은 대책 전무"

- 공익법인·금융보험사 의결권 행사 허용…개정안 실효성 의문

- 은성수 '보험사 시가평가' 동의…삼성생명법 탄력받나

- [국감] '빚으로 빚 갚는다'...제2금융권 찾은 '서민금융상품 채무자' 증가

- 김용덕 손보협회장, 용퇴 뜻 밝혀…'제3인물' 등장 가능성 있다

- 신한생명, 웹 크롤링으로 SNS '보험사기 공모' 잡는다

- 서금원, 교육비 대출 개편...“저소득층 부담 경감 차원”

- 서민금융진흥원, 신규직원 27명 채용