[한스경제=조성진 기자] 생명보험업계의 외화보험과 저축성 외화보험의 누적 판매 규모가 지난 6월까지 각각 3조원수준으로 집계됐다.

외화보험은 보험료 납입 시점보다 원화가 약세인 상황에선 환차익을 얻을 수 있다. 또 환차익에 대해 세금을 부여하지 않고 10년 이상 유지하면 이자 수익에 대한 비과세 혜택을 받을 수 있는 것이 장점이다.

특히 최근에는 코로나19 사태 장기화로 저금리 기조가 장기화되고 글로벌 금융시장의 변동성이 확대해 외화보험을 통한 환차익을 노리고 일종의 환테크 개념으로 투자하는 성향이 늘어났다.

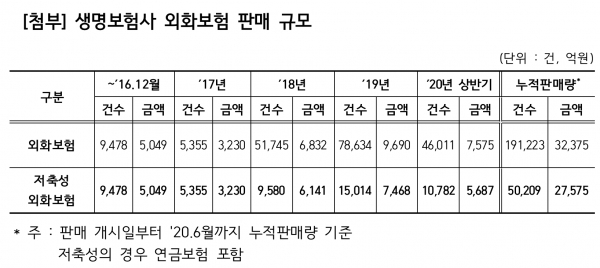

국회 정무위원회 소속 홍성국 더불어민주당 의원이 13일 금융감독원으로부터 제출받은 자료에 따르면 2016년12월~올해 6월말까지 생명보험업계에서 판매한 외화보험 누적 판매 규모는 3조2375억원(19만1223건)으로 집계됐다. 이는 2016년12월까지 집계된 5049억원(9478건)과 비교했을 때 2조7326억원(541.21%) 증가한 수치다.

외화보험 판매규모를 연도별로 살펴보면 ▲2017년 3230억원(5355건) ▲2018년 6832억원(5만1745건) ▲2019년 9690억원(7만8634건) ▲2020년6월 7575억원(4만6011건)을 기록했다.

같은 기간 판매된 저축성 외화보험은 2조7575억원(5만209건)으로 2016년12월까지 집계된 5049억원(9478건) 대비 2조2526억원(446.14%) 늘어났다. 저축성 외화보험 판매규모를 연도별로 살펴보면 ▲2017년 3230억원(5355건) ▲2018년 6141억원(9580건) ▲2019년 7468억원(1만5014건) ▲2020년6월 5687억원(1만782건)을 기록했다.

홍성국 더불어민주당 의원실 관계자는 "외화보험과 저축성외화보험은 2016년12월 1개 생명보험사가 처음으로 국내 시장에서 판매를 시작해 2017년 3개사로 늘어나는 등 확장 추세다"고 말했다.

홍성국 더불어민주당 의원은 "저축성 외화보험 판매 증가로 생명보험사의 단기 실적은 개선될 수 있겠지만 장기적으로는 자산건전성이 악화하고 환율변동 위험이 커질 수 있어 금융당국의 지속적인 관리가 필요하다"고 지적했다.

보험연구원은 지난해 8월 발간한 보고서 '환율변동에 따른 원금손실 위험'에 따르면, 국내 4개 생명보험사의 외화보험상품 보험료는 2015~2018년까지 57.1% 성장했다. 원화가 약세를 보이고 달러가 강세를 보인 지난해 1분기 4개 생명보험사의 외화보험 초회보험료는 1874억원으로 집계됐다. 상품유형별로는 신계약 건수 기준으로 보장성보험이 82.8%로 가장 높았다. 초회보험료를 기준으론 저축성보험이 98.2%로 대다수를 차지했다.

하지만 환율사정에 따라 차익을 얻을 수 있는 만큼, 보험가입자가 납입하는 보험료와 향후 수령하는 보험금의 원화가치에 따라 원해 대비 손해가 발생할 가능성도 있다.

국고채 10년 금리가 1.5%, 미 국채 10년물 금리는 0.8% 수준인 상황에서 최근 판매되고 있는 저축성 달러보험의 금리가 3% 수준인 점을 고려하면, 저축성 외화보험의 판매량이 늘어날수록 장기적으로 보험사 자산건전성이 나빠질 가능성이 높다는 것이다.

금융당국 역시 '소비자 입장에서 환율변동에 따른 원금손실 위험을 충분히 인지해야 한다'는 입장이다.

금융감독원은 지난해 7월 공개한 '금융꿀팁 200선'에서 '대부분의 외화보험은 보험기간이 5년 또는 10년 이상으로 긴 편이므로, 장기간 외국의 금리가 계속해서 높은 수준을 유지할 것으로 기대하기는 어렵다'며 주의를 당부했다.

또한 '외화보험은 환테크를 위한 금융상품이 아니다'며 '외화보험 판매 시 장점만을 안내하는 경우가 있어 상품안내장을 꼼꼼히 살펴보고 환리스크와 금리변동 가능성을 반드시 확인할 필요가 있다'고 강조했다.

특히 고령층 소비자를 대상으로 외화보험 판매 시 '환율 상황에 따라 손해를 볼 가능성이 높다'는 설명 역시 필요하다.

정인영 보험연구원 연구위원은 "외화보험은 수수료 등 관리비용이 높아 이를 차감 시 실제 수익률은 크게 줄어들 수 있으나 판매 시 납입보험료에서 비용을 공제한 적립금액을 기준으로 한 적립이율을 제시해 오해를 야기할 수 있다"며 "일본의 경우 고령자가 외화보험 가입시 외화보험의 복잡한 구조와 위험성을 완벽히 이해하는 데 한계가 있다고 판단해 계약시 친족의 동석을 요구한다"고 말했다.

정 연구위원은 이어 "외화보험이 대부분 은행창구를 통해 판매되기 때문에 소비자 입장에서 예금으로 착각하는 경우가 많다"고 덧붙였다.

조성진 기자 seongjin.cho@sporbiz.co.kr