금리수준‧운영방식 등 구체적 운영계획 아직

예산처, 최대 471만 명‧5293억 예산투입 전망

[한스경제=박수연 기자] 내년 하반기 ‘청년도약계좌’를 출시를 앞두고 대규모 예산 편성이 이뤄지고 있는 가운데 일각에선 은행권과 재정에 부담을 줄 수 있다는 우려가 제기됐다.

청년도약계좌는 윤석열 대통령의 대선 핵심 공약으로 고용 난과 부동산 등 자산가격 상승으로 어려움을 겪는 청년들을 돕기 위해 도입된 금융상품이다. △개인소득 6000만 원 이하 △가구소득 중위 180% 이하인 △만 19~34세 이하 청년이 납입한도 내에서 본인 납입금을 5년간 납입하면 정부가 이에 배례해 개인소득별 차등화 된 기여금을 지급한다.

시장 금리 등으로 미뤄봤을 때, 매달 70만 원씩 5년간 저축하면 최대 5000만 원의 목돈을 마련할 수 있다.

금융위는 청년도약계좌의 만기가 너무 길고 더 많은 청년들에게 가입 기회를 줘야한다는 지적에 당초 ‘10년 만기 1억 원’ 통장을 ‘5년 만기 5000만 원’ 통장으로 축소한 바 있다.

금융당국은 이번 청년도약계좌 예상 가입자 수를 306만 명으로 추정했다. 월 납입액 40~70만원과 정부가 보태주는 기여금(납입액의 최대 6%)을 고려하면 약 7000억 원의 연간 기여금이 필요하다.

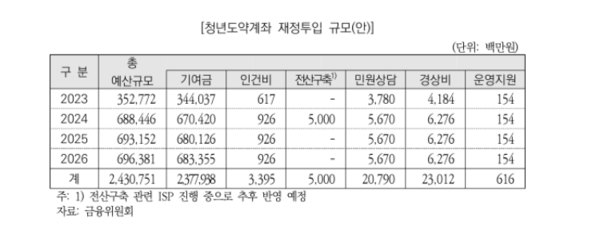

이에 따라 금융위원회는 2023년도 예산안에 청년도약계좌 관련 3528억 원을 배정했다. 예산안이 확정되면 금융권 협의를 거쳐 내년 6월 출시할 예정이다. 하지만 국회예산정책처는 최대 471만 명이 가입해 5293억 원의 예산이 필요할 것으로 전망했다.

또 청년도약계좌 상품이 다른 청년자산형성 상품과 달리 청년지원 정책과의 연계성이 낮고 세대 간 형평성 문제가 제기될 수 있다고 우려했다. 중장기 재정투입 사업이라는 점에서 재정 부담도 가중된다.

예산정책처에 따르면 청년내일저축계좌나 청년내일채움공제 등 기존 청년자산형성사업은 취약 청년 계층의 자립을 돕거나 중소기업 고용 유지를 확보하는 등 정책목표와 연계돼 있다. 하지만 청년도약계좌는 정부가 목표 삼아야 하는 청년의 주거 및 생활 보장, 고용촉진 등과의 연계성이 떨어져 재정투입의 효과가 타 사업에 비해 저조하다는 것이다.

또 중장기 운영되는 대규모 재정지출사업임을 감안할 때 국회의 예산안 심사과정서 총 재정규모와 사업대상, 사업효과의 타당성 등을 면밀히 검토할 필요가 있다고 지적했다.

금융위는 2023~2027년 간 청년도약계좌 가입을 허용하고 2032년까지 해당 상품을 운영, 관리할 계획이다. 이에 따라 4년 간 2조4000억 원의 재정지출이 필요할 것이라 보고 있다. 하지만 만기 기간이 길고 이번 정부 내내 신청 받는 것을 고려하면 투입되는 예산은 더 커질 전망이다.

올해 2월 출시된 청년희망적금도 출시 전 약 38만 명이 가입할 것으로 예상했지만 실제로는 8배에 가까운 286만 명의 가입자가 몰린 사례가 있다.

이번 상품은 월 최대 납입액이 70만원이며 기간도 5년으로 일반 적금 상품보다 길어 은행권의 이자 부담 우려도 커지고 있다.

현재 청년도약계좌의 운영 형식이나 금리 수준 등 구체적인 운영계획은 마련되지 않은 상태다.

하지만 청년희망적금이 당시 금리수준인 2.5%보다 높은 5.0%를 기준금리로 한 점을 감안하면 청년도약계좌 역시 일정 수준 이상의 적금 금리를 보장해야 할 것으로 전망된다. 5년간 금융기관이 이자를 지급해야 한다는 점에서 은행권의 부담도 가중될 수밖에 없는 것이다.

은행권 관계자에 따르면 아직까지 금리수준에 대한 정식적인 논의는 이뤄지지 않았다. 청년희망적금의 기준금리가 은행연합회의 회의를 거쳐 결정된 만큼 이번 상품도 은행연합회의 논의를 거쳐 진행될 예정이다.

관계자에 따르면 은행권이 가장 주목하고 있는 것은 해당 상품의 금리다. 그는 “지금은 고금리 시대이지만 향후 2~3년이 흐르고 금리가 하향 안정화되면 그 땐 은행권도 부담을 느낄 수 있다”며 “이런 점도 감안해서 절충점을 찾아야 하는데 기간이 5년인 만큼 금리 수준을 정하기 어렵다”고 설명했다. 이어 “기간에 대한 리스크가 있다”고 덧붙였다.

박수연 기자 ddunip@sporbiz.co.kr