삼성‧NH투자‧미래에셋‧한국투자‧KB증권 신용거래융자금리 9%↑

양정숙 의원 “낮은 금리로 융자받아 대출 시 바가지 장사”

[한스경제=박수연 기자] 국내 증권사들이 한국증권금융으로부터 싸게 자금을 조달받아 개인 투자자에 빌려줄 때 폭리를 취하고 있다는 지적이다. 이를 통해 매년 이자 수익만 수천억 원이 넘는 것으로 드러났다.

국회 정무위원회 소속 양정숙 의원이 금융감독원과 한국증권금융으로부터 제출받은 자료에 따르면 올해 9월 말 기준 증권사가 한국증권금융에 융자받는 금리는 3.02% 수준이지만 고객에게 대출해 줄 때 받는 금리는 최저 5.55%에서 최고 8.92%로 금리차만 2.53%p~5.90%p 까지 발생하는 것으로 나타났다.

이는 5대 시중은행(KB국민, 신한, 우리, 하나, NH 농협은행)의 예대마진보다 약 6배 가량 높은 편이다. 전국은행연합회 공시에 따르면 같은 기간 5대 시중은행의 예대마진은 0.97%p~1.83%p다.

◇ 낮은 금리로 손쉽게 조달해 ‘바가지’ 대출

국내 증권사들은 고객에게 대출해줄 자금 일부를 한국증권금융에서 융자받는다.

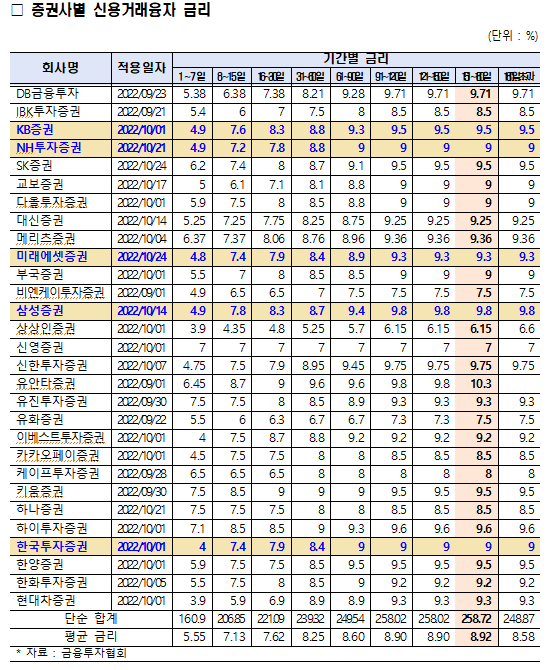

증권사들의 융자 금액과 평균 금리는 지난해 7조 3675억원에 1.05%다. 올해는 9월 말까지 융자액이 7조 6852억원, 융자 금리는 3.02%였다.

증권사가 고객에게 대출해주는 금리는 대출기간에 따라 최소 1일~7일 구간부터 최대 180일 초과 구간 등 9개로 나뉘는데, 이 중 1~7일 구간의 평균 금리가 5.55%로 가장 낮았으며 151일~180일까지 구간에서는 8.92%까지 올랐다.

151~180일 구간 기준으로 29개 증권사 중 21개사의 금리는 9%를 넘어섰다. 특히 유안타증권은 10%를 넘겼고 삼성, NH투자, 미래에셋, 한국투자, KB증권 등 대형 5대 증권사 금리도 모두 9%를 뛰어넘는 것으로 집계됐다.

◇ 증권사, ‘이자장사’로 얼마나 벌었나

증권사들이 고객에게 빌려준 신용융자 규모는 2019년 9조 2134억원에서 2020년에는 19조 2213억원으로 급증했다. 지난해에는 20조원을 넘어선 23조886억원에 달했으며 주식시장이 좋지 않았던 올해 9월에도 17조1648억원을 빌려줬다.

9월 기준 가장 많은 대출을 해주고 있던 증권사는 미래에셋증권(2조 6489억원)이며 삼성증권(2조 5967억원)과 키움증권(2조4434억원)이 그 뒤를 이었다.

양정숙 의원실은 증권사들이 한국증권금융에서 낮은 금리로 자금을 조달받아 고객들에게 높은 이자를 받고 있는 만큼 증권사가 챙긴 수익도 매년 수천억 원에 달할 것으로 예상했다.

9월 증권사가 한국증권금융으로부터 조달한 7조 6852억원을 기준으로 조달금리와 대출금리차가 최저치인 2.53%p를 적용해도 년 간 수익은 1944억원으로 추정된다. 최대 금리차인 5.90%p를 적용하면 4534억원까지 늘어난다.

하지만 이는 9월 기준에 한정됐을 뿐, 지금까지 누적된 수익과 향후 발생 될 수익을 감안한다면 증권사가 거둬들였거나 벌어들인 수익 규모는 수조원에 이를 것으로 예상된다.

양정숙 의원은 "증권사들의 금리마진율이 은행 뺨치는 수준"이라며 "한국증권금융으로부터 낮은 금리로 융자받아 고객에게 높은 이자를 받는 식으로 그동안 막대한 바가지 장사를 해 온 셈"이라고 꼬집었다.

◇ 불투명한 공시기준…대면‧비대면 계좌 개설 이자율 달라

전부터 금융투자협회의 불명확한 공시기준에 따라 증권사들이 대출금리를 투명하게 밝히지 않고 있다는 지적은 제기돼 왔다.

지난 19일 자본총계 기준 증권업계 상위 10개 증권사(미래에셋·NH투자·한국투자·하나·삼성·KB·신한투자·메리츠·키움·대신증권) 중 신한투자, 메리츠, 키움, 대신증권을 제외한 6개 증권사는 대면‧비대면 계좌 개설 고객을 구분해 이자율을 다르게 적용하고 있었다.

증권사들이 금투협을 통해서는 상대적으로 저렴한 대면 ‘계좌 개설 고객용’ 이자율을 앞세우면서 ‘비대면 계좌 개설’ 고객들에게 더 높은 신용거래융자 이자율을 적용하고 있는 것이다.

증권사들은 비대면 계좌 개설의 경우 시스템 개발 및 관리비용이 더 들어가기 때문에 ‘업무 원가’의 차이가 난다고 설명하지만 전문가들은 신용‧재정 상태가 동일한 차주가 융자 접근 경로에 따라 다른 이자율을 적용받는 것이 불합리하다고 지적한다.

양 의원은 "증권사들이 고객에게 대출해 줄때는 주식 등 확실한 담보를 설정하면서 이같이 높은 금리를 적용하는 것을 도저히 이해할 수 없다"며 "이제 증권사들도 은행 예대마진 공시와 같이 조달금리와 대출금리를 투명하게 밝힐 필요가 있을 것으로 보인다"고 강조했다.

박수연 기자 ddunip@sporbiz.co.kr