판관비 부담 증가 추세지만 8% 영업수익성 유지 가능

부채비율 등 2020년比 저하됐지만 재무부담 증가수준 낮은 편

[한스경제=김성욱 기자] 온열치료기업체 세라젬이 공격적인 영업 확대로 최근 높은 매출 성장세를 보이고 있지만 렌탈사업 확대로 인한 운전자금 부담이 발생하고 있다는 지적이다. 그러나 실질적인 재무부담은 낮은 것으로 평가됐다.

나이스신용평가는 25일 세라젬의 단기신용등급을 A3로 평가했다고 밝혔다.

나신평에 따르면 세라젬은 2021년 연결기준 6671억원의 매출을 시현했다. 최근 3년 평균 33.2%의 매출성장률을 보이고 있다.

특히 코로나19 영향으로 재택기간과 건강에 대한 관심이 증가하면서 온열치료기를 중심으로 최근 국내부문 매출이 크게 성장했다. 2021년 국내부문 매출은 5102억원으로 전년에 비해 156.1% 증가, 전체 매출의 76.5%를 차지하고 있다.

나신평은 세라젬의 높은 매출 성장세 속에서 판매관리비 부담 증가, 재무안정성 저하는 다소 우려된다고 평가했다.

세라젬은 2019년 이후 매출 규모 확대에 따른 고정비 절감 효과와 고가의 국내 신제품 판매 호조에 힘입어 매출원가율이 전반적인 하락세를 보였다. 그러나 2020년부터는 판관비율이 크게 증가, 영업이익률은 이전 대비 저하된 양상이다. 또 고객 유지/관리를 위한 인건비, 매장수 증가에 따른 감가상각비 및 임차료 등 고정비 부담도 확대되고 있다.

지난해에는 사업확장을 위한 판관비 지출 확대가 지속된 가운데 신제품(마스터 V6) 출시에 따른 일시적인 불량률 증가, 물가 및 환율 상승에 따른 재고 단가 증가로 매출원가율이 전년 대비 상승했다. 2022년 3분기 누적기준 영업이익률은 8.6%로 전년 동기(13.7%)에 비해 크게 저하됐다.

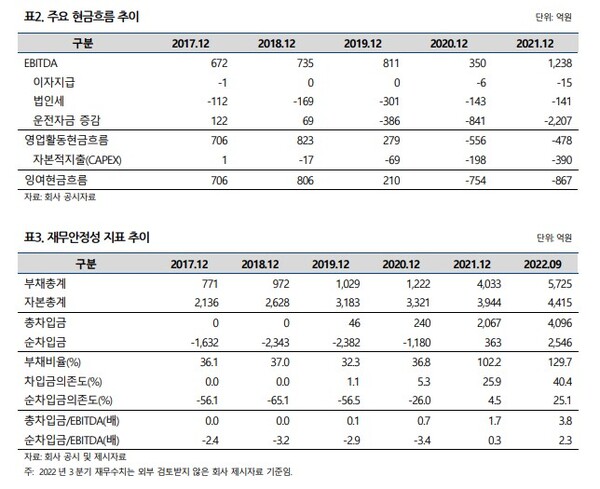

또 나신평은 렌탈사업 확대에 따른 자금 소요가 잉여현금흐름 창출을 제약하고 있다고 지적했다. 세라젬은 온열치료기, 안마의자 등을 렌탈 형식으로 판매 시 금융리스로 회계처리해 판매시점에 회계상 매출 및 손익을 인식한다. 그러나 실제로 판매 대금은 렌탈 계약 기간에 따라 수년에 걸쳐 회수하고 있다. 이러한 매출 인식 시점과 대금 회수 시점 차이로 인해 매출 성장과 함께 렌탈 매출채권이 증가해 운전자금 부담이 발생하고 있다.

지난해 9월 말 현재 부채비율 129.7%, 순차입금의존도 25.1%, 순차입금/EIBTDA 2.3배로 2020년 말 대비 상당 수준 저하된 상황이다.

그러나 나신평은 우수한 영업이익률과 렌탈 매출채권 회수 가능성 등을 감안하면 크게 우려할 수준은 아니라고 평가했다.

안수진 나신평 선임연구원은 "여전히 8%를 상회하는 비교적 우수한 영업이익률을 시현하고 있고 고마진 제품 비중 확대, 마케팅 비용 효율화에 따른 판관비 축소 전망 등을 감안할 때 중단기적으로 현 수준의 영업수익성을 유지 가능할 것으로 전망된다"며 "렌탈 매출채권 회수 가능성을 감안할 때 실질적인 재무부담 증가 수준은 지표 대비 낮은 것으로 판단된다"고 밝혔다.

김성욱 기자 wscorpio@sporbiz.co.kr