올해 美·中시장 점유율 0.34·0.14%p 상승

수출 성패 요인은 상대국 수입 수요

반도체 편중 수출 다변화…신산업 기술격차 확대

[한스경제=최정화 기자] 최근 국내 무역적자 현상은 수출대상국 수입수요 약화와 우리나라 에너지 수입액 급증에 기인한 것이라는 주장이 나왔다. 이에 외부 충격에 강한 수출을 위한 첨단·신산업 분야 기술격차 확대가 필요하다는 분석이다.

22일 한국무역협회 국제무역통상연구원은 '팬데믹 전·후, 한국 수출 주력품목 경쟁력 진단' 보고서를 발표했다.

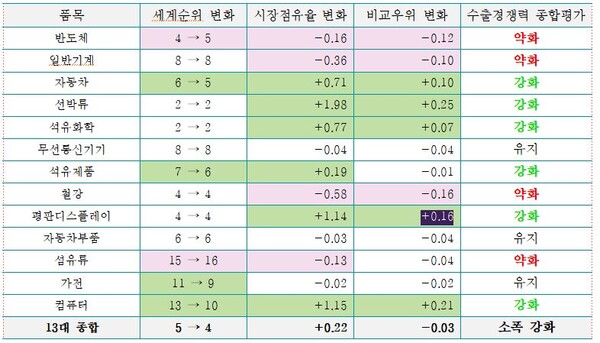

보고서에 따르면 한국 13대 주력품목의 세계시장 점유율은 팬데믹 기간인 2020~2021년 동안 0.22%포인트 증가하며 세계 4위로 1계단 상승했다.

한국의 13대 주력 품목은 지난해 한국 수출액 기준 반도체, 일반기계, 석유제품, 석유화학, 선박류, 자동차부품, 자동차, 평판디스플레이, 철강, 무선통신기기, 가전, 컴퓨터, 섬유류 등이다.

무협 국제무역통상연구원은 "팬데믹 기간 13대 주력품목 세계시장 점유율 확대는 글로벌 수입수요 회복과 일부 품목의 수출 경쟁력 향상에 힘입은 것"이라고 평가했다.

요인별로는 글로벌 수입수요로 인해 476억달러 수출이 늘어난 것으로 추정됐으며 수출경쟁력 강화로는 113억달러, 세계시장 상품구성 대응으로 101억 달러 수출이 증가했다.

수출 경쟁력이 개선된 품목은 선박류, 컴퓨터, 평판디스플레이, 석유화학, 자동차, 석유제품 등 6개 품목이다.

팬데믹 후인 2022년 한국 2대 수출시장인 중국과 미국에서도 한국의 수출 경쟁력은 유지되고 있는 것으로 조사됐다.

올해 1~8월 기준 중국 수입시장에서 한국 13대 주력품목 점유율은 2위(15.13%)를 유지하며 2021년 대비 0.34%포인트 상승했다.

미국 수입시장에서도 한국의 13대 주력품목 점유율은 2020년 이후 3년째 5위를 유지하고 있으며 올해 미국 수입시장 점유율은 전년대비 0.14%포인트 증가한 5.61%를 기록했다.

대중국 수출이 본격적으로 감소하기 시작한 4월부터 8월까지 13대 품목 수출을 분석한 결과 이 시기 수출 둔화는 수출경쟁력의 약화보다는 수출대상국의 수입수요 위축이 더 큰 요인인 것으로 분석된다.

중국 수입수요 급감으로 한국뿐 아니라 타 주요국의 경우에도 13대 품목의 대중국 수출이 모두 감소했다.

분석에 따르면 4~8월 간 한국의 대중국 수출 감소분(44억8000만달러) 중 중국의 수입수요 변동으로 인한 감소분이 56억5000만달러로 전체의 126%에 달한다.

미국의 견조한 수입 증가세는 주요 수출국 모두에 플러스 요인으로 작용했으며 한국의 대미수출 증가도 미국의 수입수요가 견인한 것으로 분석된다.

정만기 무역협회 부회장은 "최근 7개월 연속 이어진 무역적자 현상은 우리 수출경쟁력의 약화보다는 중국 등 주요 수출 대상국의 수입수요 위축 및 우리나라의 에너지 수입액 급증에 기인한다"면서 "수출의 4분의 1을 중국에 의존하고 있는 한국은 중국의 수입수요 위축이 구조적으로 고착화될 가능성에 대비해야 한다"고 강조했다.

이어 "글로벌 외부충격에 강한 수출구조 확립을 위해 총 수출의 5분의 1이 반도체에 편중된 현재의 수출 포트폴리오를 다변화하고 반도체 등 첨단 분야의 핵심 기술력을 강화하는 한편 전기차·이차전지 등 신산업 분야에서의 초격차 전략이 필요하다"고 덧붙였다.

최정화 기자 choijh@sporbiz.co.kr