TSV-TC 본더 수요 확대 가능성 높아

[한스경제=박영선 기자] 현대차증권은 한미반도체가 HBM 수요 증가로 향후 큰 기회 요인을 얻을 것으로 보고 투자의견을 매수로 유지, 목표주가를 20만원으로 상향했다.

현대차증권 곽민정 연구원은 25일 한미반도체에 대해 "지난 3월 22일 SK하이닉스와 215억원 규모의 공급 계약 체결을 공시했다"며 "이번 계약을 통해 SK하이닉스의 HBM 투자 지속에 따른 수요가 견조함을 재확인했다"고 평가했다.

곽 연구원은 "미국내 HBM의 수요는 매우 강력해 제조방식의 변화에 따른 ASP 상승에도 불구하고 이들 제품에 대한 공급 제약이 지속되고 있다"며 "한미반도체의 HBM 관련 TSV-TCB 장비와 수율 관리를 위한 검사장비 수요가 동시에 지속 증가할 것으로 전망된다"고 분석했다.

미국 상무부가 2035년까지 55단의 HBM 로드맵을 제시한 데 주목한 곽 연구원은 "이를 구현하기 위해 미국내 공급망을 향후 5년간 구축하고 TSMC-SK하이닉스-엔비디아의 동맹을 기반으로 한 온 쇼어링(On-Shoring) 전략을 구상하고 있어 향후 큰 기회요인이 될 것이다"고 예상했다.

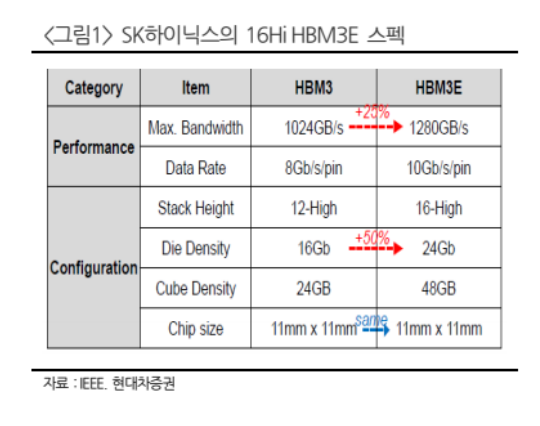

아울러 곽 연구원은 "올해 SK하이닉스가 ISSCC에서 16Hi HBM 4 높이를 775㎛으로 상향하기로 확정했다는 점도 SK하이닉스에게 매우 유리한 상황이다"며 "한미반도체의 TSV-TC 본더 수요가 확대될 가능성이 높다"고 판단했다.

한미반도체와 비교되고 있는 BESI 역시 메모리향 하이브리드 본딩 장비가 출시되지 않았다는 점을 짚은 곽 연구원은 "메모리향 하이브리드 본더를 동사가 우선 개발할 경우, 글로벌 메모리향 하이브리드 본더 업체로서의 위치를 확고히 할 것이다"고 전망했다.

박영선 기자 pys7106@sporbiz.co.kr