대손충당금 적립도 적극적이라 PF부실 감당

고위험 익스포저 비중 높은 비 은행권 경우 건전성 하락

[한스경제=김정환 기자] 한국은행이 부동산 프로젝트파이낸싱(PF) 사업장 부실이 금융기관 자본적정성에 미치는 영향은 감당 가능할 것이란 분석을 내놨다.

28일 한국은행은 '금융안전상황(2024년 3월)'이란 보고서를 통해 "부동산 PF사업장의 잠재리스크가 현실화되고 이 리스크가 취약 건설사를 통해 전이 및 확산되는 예외적인 시나리오를 가정하더라도, 금융업권의 자본적정성에 미치는 영향은 감내 가능할 것으로 평가된다"고 밝혔다.

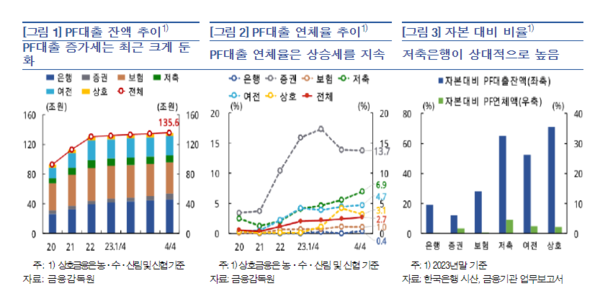

부동산PF 현황을 살펴보면 최근 금융기관의 PF대출은 증가세가 정체된 가운데 연체율 상승세가 지속되고 있다. 금융업권별로 PF대출 잔액을 확인한 결과, 은행과 증권사는 소폭 증가한 반면에 보험·저축은행·여전사는 2022년 말, 상호금융은 2021년 말을 정점으로 점차 축소되고 있는 것으로 확인됐다.

연체율의 경우, 은행과 보험은 낮은 수준을 유지하고 있으며 상호금융은 상승세가 둔화되는 모습이다. 증권사는 대손상각, 채무보증의 대출 전환 등으로 2023년 7~12월 중 증권사 PF채무보증 중 일부가 대출로 전환돼, 증권사의 PF대출 잔액(연체율 산식 분모)이 증가하면서 연체율이 하락 전환했으나, 여전히 높은 수준이다. 저축은행·여전사의 경우는 상승세가 이어지고 있다.

PF대출 및 연체액의 자본 대비 비율 부문에서는 상호금융의 경우, PF대출 비율이 상대적으로 크지만 연체액 비율은 작았다. 저축은행은 PF대출과 연체액 비율이 모두 타 업권 대비 큰 것으로 나타났다.

한국은행 측은 '고위험 익스포저 부실', '고위험 사업장 시공사의 여타 사업장으로 부실 전이' 등, 시나리오를 기반한 스트레스 테스트를 통해 부동산PF 관련 리스크를 종합적으로 점검한 결과, 금융기관의 자본적정성에 미치는 영향은 제한적일 것으로 봤다.

한국은행 관계자는 "그동안 금융기관이 규제 수준을 상당폭 상회하는 수준의 양호한 자본비율을 유지하고 있는 가운데, 금융당국의 감독 규제 등으로 PF익스포저의 과도한 확대가 제약되고 금융기관들의 대손충당금 적립도 적극적으로 이뤄져 온 것에 기인한다"고 설명했다.

테스트 결과 저축은행(기존:14.1%→S1:12.6%→S2:11.4%)·여전(18.4%→17.7%→16.8%)·증권(740.9%→727.0%→717.1%)·보험(224.1%→223.0%→221.0%)·은행(16.6%→16.6%→16.4%) 순으로 자본비율의 하락 정도가 큰 것으로 나타났다. 저축은행 등의 일부 비은행금융기관의 경우는 자본비율이 상당폭 하락할 수 있으니 유의할 필요가 있다는 게 한은의 설명이다.

고위험 익스포저의 비중이 높은 비은행권 경우에는 PF 부실 증대 시 금융기관의 자산건전성 하락 및 충당금 적립에 따른 수익성 저하는 불가피할 것으로 보인다며 관련 리스크를 유심히 모니터링할 필요가 있다고 덧붙였다.

한은 측은 "부동산경기 및 건설업황 회복이 지연될 경우 PF사업장 부실이 실물경제에도 영향을 미칠 수 있음에 유의해야 한다"며 "부동산PF의 질서 있는 정리가 이루어질 수 있도록 정상 사업장에 대한 유동성 지원을 이어가는 가운데 부실 우려 사업장에 대해서는 지속적으로 구조조정을 추진할 필요가 있다"고 말했다.

김정환 기자 kjh95011@sporbiz.co.kr