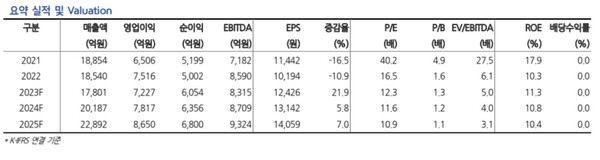

[한스경제=권현원 기자] 현대차증권이 크래프톤에 대해 게임 업황 부진에도 양호한 영업이익을 기록하고 있다며 투자의견 ‘매수(BUY)’, 목표주가는 25만원을 유지했다.

14일 김현용 현대차증권 연구원은 “크래프톤의 3분기 매출액은 4334억원, 영업이익은 1606억원으로 상반기 감익 기조에서 탈피해 플러스 이익 성장으로 전환될 전망”이라며 “매출은 PC가 역기저에도 슈퍼카 콜라보 확대로 전년 동기 대비 3.6% 성장을 이어가고 모바일은 중국 매출 회복이 변수지만 그 외 지역에서 성장하며 전년 동기 대비 -2.4%로 선방할 것”이라고 예상했다.

영업비용은 인건비 및 지급수수료에서 전년 동기 대비 약 100억원 증가가 예상되나 마케팅비 및 주식보상비용의 감소가 이를 상회함에 따라 전년 동기 대비 5.6% 감소할 것이라는 전망이다.

예상매출액 4334억원은 PC 1358억원, 모바일 2756억원 등으로 구성될 것으로 김 연구원은 전망했다.

김 연구원은 “PC는 애스턴마틴 콜라보 아이템 2종을 판매하며 매출 증가를 도모하고 있는데 이는 전년 동기 맥라렌 콜라보 아이템 1종을 판매한 것에서 확대된 것이다”며 “모바일은 PUBG 글로벌, 한국/일본, BGMI(인도), 화평정영(중국) 등 4개 지역 부문으로 구성됐다”고 설명했다.

이어 “PUBG 글로벌은 터키, 이라크, 파키스탄 등 신흥국에서 매출이 증가하는 효과로 한국/일본 지역은 성수기에 맞춰 출시된 드래곤볼 IP 콜라보 영향으로 성장이 기대된다”며 “인도 사업의 경우 트래픽은 영업금지 이전 수준을 회복했으며 매출은 서서히 회복세다”고 말했다.

중국은 리오프닝으로 시장 전체가 위축된 것은 사실이지만, 3분기 신규 BM을 잦은 간격으로 도입함으로써 전년 동기 수준 매출을 회복하는 것이 목표라는 설명이다. 김 연구원은 “7월에는 전월비 의미 있는 트래픽 증가를 기록했으며 전년 동월 대비로는 아직 감소세지만 감소율은 올해 상반기 대비 크게 축소된 점은 긍정적”이라고 판단했다.

아울러 김 연구원은 크래프톤이 경쟁사 대비 압도적인 이익창출능력을 보여주고 있다고 설명했다. 신작 부재 우려 역시 내년 하반기 블랙버짓, 서브노티카 출시가 예정돼 있어 제한적일 것으로 전망했다.

권현원 기자 hwkwon@sporbiz.co.kr