미국 법인 수익성 회복 영향

[한스경제=박영선 기자] 한화투자증권은 휠라홀딩스가 브랜드 가치 반등이 기대된다고 판단해 투자의견을 매수, 목표주가를 4만 9000원으로 유지했다.

한화투자증권 이진협 연구원은 21일 휠라홀링스가 실적과 함께 자사주 매입 및 소각 등, 주주환원정책을 발표하면서 밸류업 프로그램에 대한 수혜를 충분히 기대해볼 만하다고 판단했다.

이 연구원은 "지난해 4분기 휠라홀딩스의 매출액은 2022년 대비 15.2%가 하락한 7608억원으로 기존 전망치에 대체로 부합하는 실적을 기록했다"며 "미국 법인의 수익성이 회복한 영향이 크다"고 분석했다.

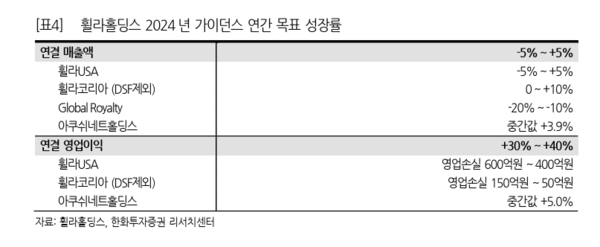

올해에는 지난해 4분기 실적과 함께 연결 기준 영업이익이 30%~40% 증가할 것으로 예상했다. 이는 컨센서스와 당사 전망치를 하회하는 수준이다.

이에 이 연구원은 "주요 사업부문인 한국과 미국 법인의 적자 규모는 당사 전망치 수준이었으나, DSF 매출 관련 가이던스를 제시하지 않고 환율 등 매크로 환경에 대한 보수적인 전망치에 기반한 로열티 매출 전망치 영향이 있다"고 설명했다.

그러면서 "가이던스 수준은 아쉬우나 당장의 실적 개선보다 브랜드 가치 제고에 따른 밸류에이션 반등 가능성이 있기에 큰 우려 요인이 아니다"고 짚었다.

브랜드 가치 제고를 위한 신제품 출시에 주목한 이 연구원은 "미국 법인의 신제품 출시는 2024년 겨울 시즌부터 본격화 될 것이다"며 "2024년 겨울에는 크리에이티브 디렉터(CD)인 레브 탄주가 이끄는 휠라플러스 브랜드 론칭도 앞두고 있어 이어지는 이벤트를 통한 브랜드 가치에 대한 방향성은 다운사이드 리스크는 제한되고 업사이드 리스크가 열려 있다고 판단한다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr