편의점 산업 내 하위사업자 점포 수 감소 등, 시장 재편 시작된 점은 긍정적

[한스경제=박영선 기자] 한국투자증권은 BGF리테일의 영업이익이 시장 기대치를 11.1% 하회할 것으로 예상보며 목표주가를 기존의 21만원에서 18만원으로 조정했다.

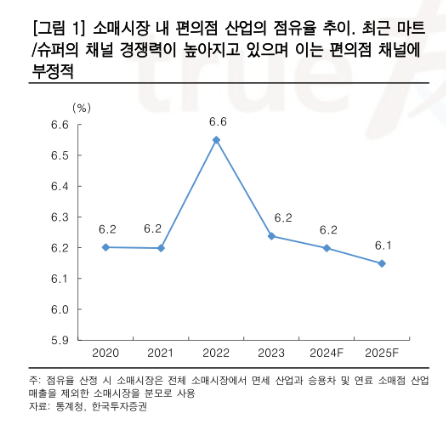

한국투자증권 김명주 연구원은 26일 BGF리테일의 소매시장 내 점유율 하락으로 인해 투자의견 매수를 유지하지만, 빠른 주가 상승은 어렵다고 평가했다. 김 연구원은 BGF리테일의 올해 1분기 예상 매출액을 2023년 대비 7.5%가 오른 1조 9890억원, 영업이익은 2023년 대비 3.4% 하락한 358억원으로 추정했다.

매출은 시장 기대치에 부합하나 영업이익은 시장 기대치를 11.1% 하회할 것으로 전망한 김 연구원은 "실적이 시장 기대치에 부합하지 못하는 이유는 예년보다 올해 1~2월 날씨 환경이 나쁘지 않았음에도 내국인의 해외여행 증가 등으로 유동인구가 감소하면서 BGF리테일의 기존점 신장 회복이 더뎠기 때문이다"고 설명했다.

또한 1분기 BGF리테일의 기존점 신장을 1.0~1.5%로 추정하며 "유동인구 감소 등을 고려했을 때 고마진 상품 판매에 따른 상품 이익률 개선 또한 기대하기 어렵다"고 말했다.

김 연구원은 BGF리테일의 주가가 하락했던 이유에 대해 "다른 소비재 섹터 대비 유통업의 매력도가 하락한 동시에, 유통 산업 내에서도 상대적으로 편의점 채널의 매력도가 크게 떨어졌기 때문이다"며 "상위 사업자의 점포 순증에도 하위 사업자의 점포 수 감소는 지속되고 있다고 판단해 올해 소매시장 내 편의점 채널의 유의미한 점유율 회복은 어려울 전망이다"고 말했다.

다만 "BGF리테일의 밸류에이션 매력이 높아졌기 때문에 추가적인 주가 하락은 크지 않을 것으로 판단한다"며 "2023년 하반기부터 편의점 산업 내 하위사업자의 점포 수가 감소하는 등 시장 재편이 시작된 점은 긍정적이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr