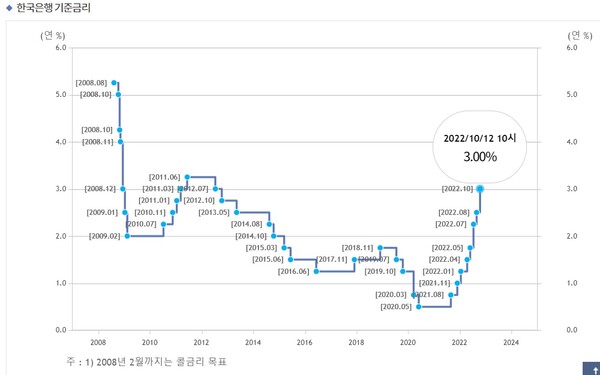

[한스경제=박종훈 기자] 한국은행 금통위가 12일, 기준금리를 3.00%로 올리며 미국과 하단이 같아졌다. 그러나 미국은 올해 두 차례 더 금리 인상에 나설 것으로 예상됨에 따라 연말 양국의 기준금리 격차는 역전될 것으로 보인다.

한국은행은 지난 2012년 10월 기존 3.00% 기준금리를 0.25%p 내린 바 있다. 10년 만에 국내 기준금리는 3% 대에 들어섰다.

이후 우리나라의 기준금리는 줄곳 저금리 기조를 유지해 왔다. 2015년 3월, 1.75%로 낮아진 이후 줄곧 2% 이하를 유지해 왔다.

특히 코로나19 팬데믹이 본격화된 2020년 3월에는 기존의 1.25% 수준을 한 번에 50bp 낮춰 0.75%까지 끌어내렸다. 이후 5월 금통위에선 0.50%까지 내리기도 했다.

2021년 8월 미 연준을 비롯한 전 세계 중앙은행은 글로벌 긴축 기조에 맞춰 0.25%씩 기준금리를 인상해 오다 지난 7월 사상 최초로 50bp를 올리는 빅스텝을 딘행했다.

시장은 11월 미 연준이 네 번째 자이언트스텝(75bp 인상)을 밟을 것으로 전망하고 있다. 물론 빅스텝을 밟을 수도 있지만 그래도 미국과의 기준금리 격차는 역전된다.

한은 금통위가 오는 11월, 50bp를 올릴 경우, 기준금리는 3.50%에 이르게 된다. 그러나 연준이 12월 또 다시 50bp만 올린다 해도 미국의 기준금리는 4.25%~4.50%에 달한다.

역대 한국과 미국의 금리 역전이 가장 컸던 시기는 지난 1996년 6월부터 2001년 3월까지로 1.50%p 차이였다. 기준금리 역전 상황은 간접적으로 환율과 외환보유고, 투자시장에 영향을 미친다.

지금처럼 강달러 상황이 지속되고 있는 상황에서 딩국이 환율 방어에 개입할 경우, 국내 외환보유액은 줄어들게 된다.

주식시장의 상황은 더욱 심각하다. 고물가와 무역수지 적자가 이어지자 증시에서 외국인 자금이 지속적으로 빠져나가고 있다.

지난 7월과 8월의 반짝 매수 전환을 제외하면 지속적으로 매도세를 보이고 있다. 7월에 2450억원, 8월에 3조 9480억원의 매수를 제외하면, 1월부터 9월까지 외국인은 22조 2370억원정도의 국내 상장주식을 순매도했다. 9월 말 기준으로 외국인 투자자들의 상장주식 보유잔액은 550조 4000억원으로 시가총액의 26.2%에 그치고 있다.

강달러 현상이 지속된다면 미국 경제 역시 교역적자나 이로 인한 기업 실적 악화 등의 악영향을 받게 된다. 하지만 지금의 강달러 시국에도 우리나라의 대미 교역은 큰 재미를 보지 못하고 있다.

관세청에 따르면 10월 1일부터 10일 수출액(통관 기준 잠정치)은 117억 9700만달러로 작년 같은 기간과 비교해 20.2% 줄었다. 특히 최대 교역국인 중국으로 수출이 23.4% 감소했고 미국 역시 21.4% 줄었다.

올해 들어 무역적자 행진은 6개월 째 이어지고 있는데, 누적 327억 1400만달러로, 연간 기준 역대 최대 규모 무역적자를 냈던 1996년 206억 2400만달러보다 120억 9000만달러 더 크다.

문제는 한국의 입장에서 딱히 뾰족한 대응책 마련이 쉽지 않다는 점이다.

과거 1999년 6월부터 2001년 3월 사이, 2005년 8월부터 2007년 9월 사이, 2018년 3월부터 2020년 2월 사이 등 세 차례의 한-미 금리 역전 상황과 비교해 보면 통화스와프 계약체결 등 비상대책 마련이 시급하다.

무엇보다도 양국의 금리 역전을 논하기 이전에, 경기침체의 시그널이 곳곳에서 울리고 있는 가운데 기준금리 인상 기조를 지속할 수밖에 없는 현 상황에 대한 우려도 커지고 있다.

박종훈 기자 plisilla@sporbiz.co.kr