전년比 2조1181억원 감소...9년 만 적자 전환

[한스경제=김정환 기자] 지난해 저축은행 업권이 5559억원 규모 적자를 기록한 것으로 나타났다. 이번 저축은행의 적자전환은 부동산 프로젝트파이낸싱(PF) 부실로 인한 충당금 적립 확대, 고금리로 불어난 조달비용의 영향이 컸다.

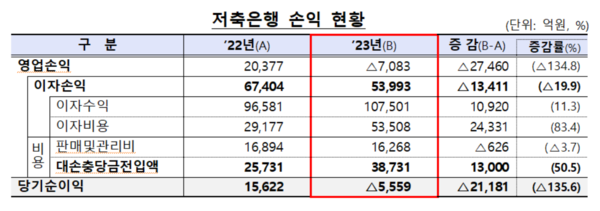

22일 금융감독원이 발표한 '2023년 저축은행 및 상호금융조합 영업실적(잠정)'에 따르면, 지난해 저축은행 79개사 당기순손실의 합계는 5559억원으로, 2022년 같은 기간(1조 5622억원) 대비 2조 1181억원(135.6%)이 줄어든 것이다. 이처럼 저축은행 업권이 적자를 기록한 것은 지난 2011년 대규모 영업정지 사태 여파로 2013 회계연도(2013년 7월~2014년 6월)에 5089억원의 적자를 낸 이후 처음이다.

저축은행 업권이 적자를 낸 주 요인으로는 이자손익 감소와 대손비용 증가를 꼽는다. 지난해 이자손익은 5조 3993억원으로 조달비용 증가에 따라 직전 년도(6조 7404억원) 대비 1조 341억원(19.9%)이 감소했다. 대손비용은 3조 8731억원으로 직전 년도(2조 5731억원)보다 1조 3000억원(50.5%)이 늘었다.

이는 부동산 PF대출 미래 예상 손실 등에 대비한 충당금 추가 적립(4000억원)으로 4분기 적자폭이 확대됐기 때문이다. 저축은행 업권 분기별 순손실은 1분기 527억원에서 2분기 432억원으로 감소했다가 3분기 446억원, 4분기 4154억원으로 증가했다.

자산건전성 지표인 연체율과 고정이하여신비율도 악화됐다. 지난해 말 기준으로 연체율은 6.55%로 2022년 말(3.14%) 대비 3.14%포인트(p)가 상승했다. 가계대출 연체율이 5.01%로 2022년 말(4.74%)보다 0.27%P 올랐으며 기업대출은 2022년 말(2.9%)보다 5.12%p가 뛴 8.02%를 기록했다.

고정이하여신비율은 7.72%로 2022년 말(4.08%) 대비 3.64%p가 증가했다. 다만 감독규정상 요적립액 대비 충당금적립률은 113.9%로 2022년 말 대비 0.5%p가 상승하는 등, 모든 저축은행이 규제비율(100%)을 상회했다.

자본적정성을 나타내는 BIS기준 자기자본비율은 14.35%p로 전년말(13.15%) 대비 1.2% 올랐다. 대출 감소에 따라 위험가중자산은 전년말 대비 9조 4154억원 감소했고, 자본확충 등으로 자기자본이 727억원 늘었기 때문이다. 저축은행 업권은 꾸준히 규제비율(7%, 자산 1조원 이상은 8%)보다 높은 수준을 유지하고 있다.

금감원 관계자는 "지난 2011년 12월말 저축은행 사태 당시 연체율 20.3%와 비교할 때 낮은 수준을 유지하고 있다"며 "저축은행 업권 자본비율이 규제비율을 크게 상회하는 등 손실흡수능력은 양호한 수준이다. 모든 개별 저축은행이 규제비율 대비 3%p 수준을 상회하고 있다"고 말했다.

그러면서 "부동산 경기 회복 지연 등 대내·외 경제 불확실성에 대비해 대손충당금 추가 적립, 자본확충 등을 거쳐 손실흡수능력을 지속적으로 제고해 나가는 한편, 경·공매, 캠코 및 자체 PF펀드 등을 통한 재구조화 등 다양한 방식의 매각, 채무 재조정 등을 통해 연체채권을 정리하는 등 건전성 관리를 지속할 예정"이라고 밝혔다.

◆상호금융조합 당기순이익 34.8%↓, 연체율은 1.45%p↑

농협, 신협 등 상호금융조합의 실적도 악화했다.

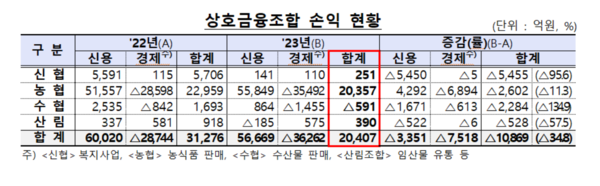

지난해 상호금융조합 당기순이익은 2조 407억원으로 전년(3조 1276억원) 대비 1조 869억원(34.8%) 줄었다. 신용사업부문(금융) 순이익은 5조 6669억원으로, 대손비용 증가 및 순이자마진 감소에 따라 직전년도(6조 20억원)보다 3351억원(5.6%) 줄었다. 경제사업부문은 국내 경기 부진 등으로 지난해 3조 6262억원을 기록하며 직전 년도(2조 8744억원)보다 적자 규모가 확대됐다.

연체율과 고정이하여신비율이 모두 늘어 자산건전성이 저하됐다. 지난해말 연체율은 2.97%로 전년말(1.52%) 대비 1.45%p 상승했다. 가계대출 연체율이 1.53%로 전년말(0.91%) 대비 0.62%p, 기업대출 연체율은 4.31%로 전년말(2.23%) 대비 2.08%p 증가했다. 고정이하여신비율은 3.41%로 전년말(1.84%) 대비 1.57%p 상승했다.

대손충당금적립률은 128.7%로 전년말(140.0%) 대비 11.3%p 하락했으나, 요적립률(100%)을 상회했다.

지난해말 순자본비율은 8.13%로 전년말(8.26%) 대비 소폭 하락(0.13%p)했으나, 최소규제비율(2%, 농협 5%) 대비 높은 수준을 유지했다.

금감원 측은 "상호금융조합이 경제사업 부문의 손실이 확대되면서 순이익이 감소한 측면이 있다"라고 분석하며 "상호금융 업권도 자본비율이 규제비율을 상회하는 등 손실흡수능력이 양호하다"라고 평가했다.

김정환 기자 kjh95011@sporbiz.co.kr